In questa guida spieghiamo quali sono le caratteristiche del contratto di prestito infruttifero e mettiamo a disposizione un fac simile di contratto da scaricare.

Contratto di Prestito Infruttifero

Il contratto di prestito infruttifero rappresenta la soluzione ideale quando si deve prestare una somma di denaro a un amico o un parente, evitando problemi con il Fisco. Scopriamo insieme tutti i passaggi per eseguire un’operazione legale e senza rischi per entrambe le parti.

Se la somma di denaro prestata non è particolarmente consistente e la restituzione non contempla l’aggiunta di interessi stiamo parlando del prestito infruttifero, assolutamente legale e senza rischi quando contiene i requisiti previsti dalla legge. Per dirla in breve, si tratta del classico caso in cui un genitore decide di aiutare il proprio figlio con l’acquisto della casa, prestandogli una somma di denaro e chiedendogli di restituirgliela entro un certo arco di tempo e senza frutti.

Potremmo definirla una forma di finanziamento tra privati che si distacca totalmente dai sistemi applicati dalle banche perché richiede solo la restituzione del denaro, per tale ragione è ammessa tra parenti, amici o tra soci di una società responsabilità limitata. Ma quali sono i vantaggi di un contratto di prestito infruttifero? Il primo è senza dubbio l’assenza di interessi al momento della restituzione; non vi sono, inoltre, costi aggiuntivi per aprire il conto in banca e per la gestione della pratica di finanziamento e, infine, i tempi di restituzione possono anche non essere indicati, dal momento che si lascia il tempo di rientrare dalla situazione finanziaria difficile senza alcuna pressione.

Vi sono però dei requisiti che è necessario rispettare per non cadere in errore, primo tra tutti la tracciabilità del denaro. Per non essere soggetti a verifiche fiscali, infatti, occorre trasferire la somma di denaro con un bonifico o un assegno, indicando il conto corrente nel quale vengono versati. La ratio della norma impone la tracciabilità non solo per far transitare finanza in modo regolare, ma anche per mettere per iscritto ciò che è accaduto, evitando che in futuro il ricevente lo rinneghi sottraendosi all’obbligo di restituzione.

Risulta essere importante sapere che questo tipo di prestito non può essere frequente o continuativo, ma occasionale; inoltre, è consentito solo in caso di amici, parenti o soci. Per questo si differenzia in modo netto dal finanziamento bancario.

La forma richiesta dalla legge è quella scritta anche privata, con l’obbligo di inserire una serie di dati specifici, che come vedremo, aiutano a individuare i soggetti coinvolti, l’ammontare preciso e gli impegni assunti da entrambe le parti. Non dimentichiamo che il prestito infruttifero mira a tutelare i soggetti coinvolti e a evitare di violare le norme imposte dal fisco. Facciamo un esempio: un operaio guadagna 1800 euro al mese con i quali riesce a far fronte appena alle spese di moglie e figli. Quando decide di ristrutturare la casa non potrà dichiarare di aver utilizzato il suo stipendio, perché è chiaro che con la sua paga non riesce a coprire le spese straordinarie. Per questo deve ricorrere a uno strumento legale come il prestito infruttifero, evitando un controllo dell’Agenzia delle Entrate che potrebbe pensare a riciclo di denaro o a un prestito usuraio. Facendo ricorso al contratto d prestito infruttifero egli potrà dimostrarne la provenienza e affrontare le sue spese senza rischi.

La data certa – Registrazione o invio della raccomandata

La data di stipula può essere garantita attraverso la registrazione del contratto in Agenzia delle Entrate, attraverso l’apposizione di data certa presso l’ufficio postale più vicino o apponendo il timbro sul contratto, sempre presso lo stesso ufficio postale. Un altro valido strumento è rappresentato dall’invio della raccomandata o, più velocemente, con l’invio di PEC munita di marca temporale.

Ricordiamo che la registrazione è sempre la soluzione migliore, ed è possibile eseguirla pagando un imposta di registro del 3% sulla somma oggetto del prestito e una marca da bollo di euro 16,00 per ogni 4 facciate del contratto. Affinché la scrittura venga considerata valida, necessita della firma di entrambe le parti coinvolte su ogni facciata.

Secondo la Corte di Cassazione, è possibile utilizzare anche lo strumento della raccomandata con ricevuta di ritorno. Con ordinanza numero 19799 del 26 luglio del 2018, infatti, la Cassazione ha sostenuto che occorre utilizzare una raccomandata con ricevuta di ritorno incrociata tra le parti. Questo significa che chi presta il denaro deve inviare una raccomandata al beneficiario contenente il contratto di prestito infruttifero sottoscritto. Il ricevente, acquisita la scrittura, ne invia una copia analoga e la spedisce al mittente con firma e accettazione. Tale sistema di doppio invio ha come conseguenza l’esistenza di due contratti diversi, ciascuno con la firma singola, secondo la normativa prevista per il contratto per corrispondenza, che prevede una disciplina diversa rispetto al contratto classico che deve essere sottoscritto da entrambe le parti. Questa peculiare modalità di sottoscrizione del contratto viene definita anche contratto epistolare.

La sottoscrizione del contratto di prestito infruttifero registrato in Agenzia delle Entrate o inviato con Raccomandata secondo le modalità sopra descritte consente di attribuire all’atto data certa e di renderlo opponile ai terzi in caso di controversie future oltre a costituire prova certa per il fisco che si tratta di prestito infruttifero. Non sono rari i casi in cui le parti della scrittura privata decidono di non utilizzare tutte le attenzioni richieste dalla legge, optando per un accordo più semplice. In questi casi vi è il rischio di essere accusati di violazione delle norme antiriciclaggio o di prestito usuraio, configurando veri e propri reati.

I vantaggi fiscali del contratto di prestito infruttifero

Questa forma di prestito di denaro senza interessi presenta diversi vantaggi per il beneficiario, che può far fronte a una spesa straordinaria senza dover ricorrere a una banca e ai costi che questo percorso comporta. Ma anche chi presta il denaro gode di alcuni benefici come, ad esempio, il fatto che tale operazione non dovrà essere indicata all’interno della dichiarazione dei redditi (mentre dovrebbe essere indicato espressamente se vi fossero degli interessi da pagare).

In secondo luogo, se si seguono le indicazioni fornite, con particolare riguardo alla tracciabilità dei movimenti bancari, sarà possibile dimostrare che il denaro è uscito dalla propria disponibilità senza avere alcun problema con il fisco. Allo stesso modo il ricevente potrà certificare la provenienza della somma di denaro entrata nella sua disponibilità senza configurare un reddito non dichiarato che verrebbe comunque tassato, dopo essere stato certificato.

Non dimentichiamo che il DPR del 1973 prevede che nel caso in cui non si riuscisse a dimostrare il contrario, ogni versamento erogato sul conto corrente si configura in modo presuntivo come un reddito o un ricavo. In pratica, in assenza di prova contraria, ricade sul contribuente l’onere di provare documentalmente che il versamento ricevuto non è un reddito. Secondo la norma, infatti, non basta produrre prove testimoniali, ma bonifici contenenti la specifica causale. Facciamo un esempio: tizio deve acquistare una casa perché intende sposarsi ma non ha disponibilità di denaro sufficienti, così chiede un prestito ai genitori per versare l’acconto. I genitori firmano l’assegno e lo consegnano nelle mani di Tizio che procede all’acquisto. Questo movimento finanziario insospettisce il fisco che decide di fare un accertamento, convoca Tizio e chiede spiegazioni: se Tizio non sarà in grado di produrre copia dell’assegno, allegato al contratto di prestito infruttifero indicante al suo interno il numero del titolo, sarà difficile collegare la somma di denaro al prestito senza interessi. La scelta ottimale per Tizio sarebbe ricevere un bonifico con la causale prestito infruttifero e la finalità, cioè l’indicazione di ciò si deve acquistare con la somma (nell’esempio di sopra, una casa), tutto abbinato al contratto sottoscritto: in questo modo il fisco riceverebbe la prova inconfutabile che non si tratta di denaro frutto di usura o di riciclaggio.

Altre cautele per la stipula del contratto di prestito infruttifero

Il contratto di prestito infruttifero può essere garantito da una o più cambiali. Sappiamo che la cambiale non è uno strumento di pagamento ma piuttosto un titolo emesso per garantire un pagamento, conosciuto come “pagherò”. In quest’ottica, il prestito senza interessi può essere affiancato da uno o più titoli cambiari del medesimo importo che il creditore decide di versare nel caso in cui il beneficiario si mostri inadempiente.

Qualora non venga pagata la cambiale, sappiamo che esiste una normativa specifica che consente al creditore di chiedere l’esecuzione forzata e soddisfare la propria pretesa. Generalmente, questa ipotesi si verifica quando il prestito viene erogato da un socio di una società a responsabilità limitata nei confronti dell’altro socio. Più raramente si ricorre alle cambiali quando ci sono legami di sangue.

Se non sono state emesse cambiali a garanzia e il beneficiario non paga nonostante la scadenza del termine cosa può fare il soggetto che ha erogato il denaro? Il nostro ordinamento prevede il ricorso innanzi al giudice competente per ottenere un decreto ingiuntivo immediatamente esecutivo. Qualora il debitore non riesce a rimborsare il denaro e non decide di fare opposizione entro 40 giorni dalla notifica del decreto, si procede all’esecuzione forzata.

Ricordiamo che il contratto di prestito senza interessi può contemplare la possibilità di restituire il denaro non in un’unica soluzione bensì a rate. La libertà di gestire gli accordi permette di stabilire non solo le modalità di restituzione, ma anche il termine entro il quale il denaro deve rientrare nella disponibilità del prestatore. Se corrisponde alla volontà di entrambi, la scrittura provata può prevedere anche che il denaro venga restituito quando il beneficiario vorrà e ne avrà disponibilità, senza introdurre alcuna data. In quest’ultimo caso il contratto dovrà contenere la dicitura prestito infruttifero e prevedere la restituzione, ma senza indicare una data. Se infatti non prevedesse tale condizione, si tratterebbe di donazione e sarebbe sottoposta a tutt’altra disciplina.

Prestito infruttifero dei soci – Quando è possibile

I finanziamenti dei soci all’interno della compagine sociale incrementano le risorse, evitando di ricorrere all’aumento di capitale sociale. Quando tale finanziamento non produce interessi viene definito infruttifero e la somma prestata non deve essere restituita con l’aggiunta di interessi.

Nonostante sia ammesso dalla legge, tale tipologia di prestito è consentito solo in presenza di tre presupposti: se è contemplato nello statuto, se il socio detiene suddetta carica da tre mesi almeno, se possiede una partecipazione di almeno il 2% del capitale sociale e infine, se risulta iscritto regolarmente nel Registro delle Imprese.

All’interno del bilancio questo finanziamento rappresenta capitale di debito della società che aumenta le risorse finanziarie della srl. A tal fine si distinguono tre diverse tipologie

-versamenti a coperture delle perdite

-versamenti in conto capitale

-versamenti in conto futuro per aumenti capitale.

Ai sensi dell’articolo 2467 del codice civile i soci di una società di capitale possono conseguire il rimborso del denaro erogato a beneficio della società solo dopo la soddisfazione dei creditori. Se tale principio venisse disatteso e i soci venissero rimborsati prima della dichiarazione di fallimento, dovrebbero restituire le somme. Non solo, l’art. 2497- quinquies c.c. specifica che tali finanziamenti in forma di denaro possono essere eseguiti nei confronti di una società di capitali solo da soggetti che esercitano un’attività di coordinamento e direzione al suo interno. Infine, la legge richiede che detta società deve versare in una situazione di difficoltà economica tale da aver causato un elevato indebitamento.

Una particolarità della normativa riguarda il versamento dell’imposta di registro: essa non viene erogata quando l’istanza di finanziamento viene fatta dalla società al singolo socio con una lettera commerciale, cioè una corrispondenza priva di busta per controllarne il contenuto o con PEC.

Qualora il socio che ha erogato decida di rinunciare alla restituzione per investire quel denaro nella società, la sua volontà dovrà risultare in modo espresso da un verbale di assemblea soci non soggetto alla registrazione.

Per tutto il resto, si applica la medesima disciplina prevista per il prestito infruttifero tra soggetti privati.

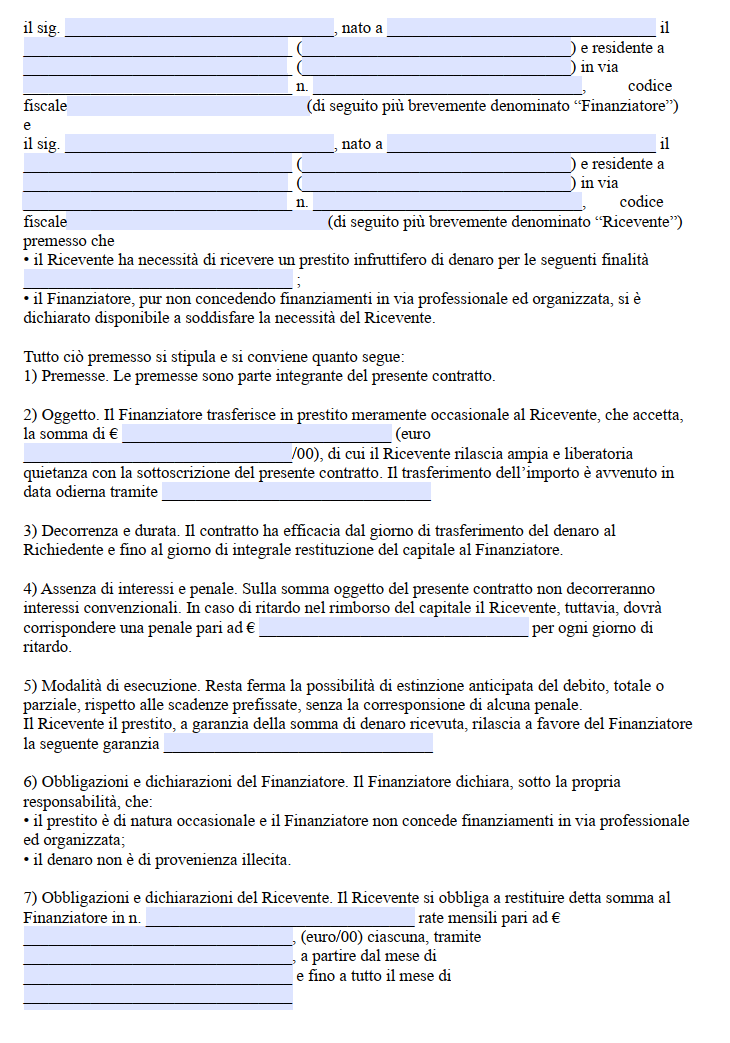

Come Compilare il Contratto di Prestito Infruttifero

Il prestito infruttifero viene identificato anche con altre denominazioni, come prestito familiare, prestito a titolo gratuito, prestito tra soci infruttifero o prestito tra privati senza interessi, ma sostanzialmente si parla sempre dello stesso tipo di contratto.

Nonostante si tratti di una forma particolare, lo schema da seguire per la sua stesura è sempre riconducibile alla formula prevista dall’articolo 1813 del codice civile che disciplina il mutuo in via generale. L’articolo in oggetto, infatti, stabilisce che il mutuo rappresenta un contratto con il quale un soggetto consegna a un altro una quantità specifica di denaro o cose fungibili, con l’obbligo per il ricevente di restituire la stessa quantità di cose della medesima qualità e specie. Nel caso di prestito senza interessi non intendiamo, ovviamente, un mutuo bancario ma un prestito in senso ampio, per questo dovremo indicare nel titolo del contratto che si tratta di prestito infruttifero.

Gli altri requisiti che deve contenere sono

-l’indicazione dei soggetti coinvolti come codice fiscale, data di nascita e ultima residenza

-la somma precisa che sarà oggetto di prestito

-i tempi di restituzione del denaro e le modalità, intendendo con quest’ultimo requisito se il denaro verrà versato con assegno o bonifico bancario. Come precisato prima, inoltre, l’inserimento dei tempi di restituzione viene consigliato ma non è obbligatorio, soprattutto quando si tratta di rapporti familiari molto stretti come padre e figli

-l’inserimento di conseguenze o condizioni è a discrezione delle parti come penali per mancata restituzione, possibili proroghe sui tempi e così via

-la causale è fondamentale per la validità del contratto ed essa va inserita anche nel bonifico bancario

-firme e data della sottoscrizione.

Spesso la data viene sottovalutata eppure si tratta di un elemento fondamentale a cui si può dare certezza in diversi modi. Nella fase patologica del rapporto, infatti, e cioè nel caso in cui il beneficiario si rifiutasse di restituire il denaro, la data certa si rivela di grande importanza per far valere il proprio diritto.

Fac Simile Contratto di Prestito Infruttifero Word

Di seguito è possibile trovare un fac simile contratto di prestito infruttifero Word da scaricare e da utilizzare come esempio. La bozza di contratto di prestito infruttifero può essere modificata inserendo i dati delle parti e gli altri elementi contrattuali mancanti, per poi essere convertita in formato PDF o stampata.

Fac Simile Contratto di Prestito Infruttifero PDF

Di seguito viene proposto un fac simile contratto di prestito infruttifero PDF.