In questa guida spieghiamo quali sono le caratteristiche del contratto di mutuo tra privati e mettiamo a disposizione un fac simile di contratto da scaricare.

Caratteristiche del Contratto di Mutuo tra Privati

Succede spesso che tra amici ci si presti ingenti somme di denaro per far fronte a spese improvvise e imprevedibili o semplicemente per sostenere un costo per il quale non si vuole ricorrere al prestito bancario. In ogni caso si parla di prestito tra privati, quando cioè il credito viene reso disponibile non da istituti finanziari o da enti specifici ma ha origine in un accordo bonario tra persone legate da un rapporto di parentela o amicizia. Nonostante il legame, però, il rapporto va sempre disciplinato con regole precise che riguardino la data di restituzione, le modalità di versamento, riaccredito e di tutto ciò che ruota intorno a quel rapporto.

Fortunatamente, il nostro legislatore ha introdotto una normativa piuttosto completa del contratto di mutuo tra le parti, arricchita da copiosa dottrina e giurisprudenza che ne hanno perfezionato la struttura. Ai sensi dell’articolo 1813 c.c., il mutuo tra privati viene definito un vero e proprio contratto con cui un soggetto consegna all’altro una quantità di denaro o cose fungibili determinata, con l’accordo che venga restituita nella stessa quantità, qualità e specie. Come vedremo, esistono diversi tipi di contratto di mutuo tra privati, che può essere feneratizio e cioè a titolo oneroso, o infruttifero perché gratuito e dunque privo di interessi che maturano.

Vista la complessità della materia, di seguito si troverà una guida attenta su come stipulare il contratto di mutuo tra le parti, senza incorrere in alcun errore.

Ti è mai successo che un tuo amico ti abbiano chiesto una somma di denaro per raggiungere la somma occorrente a fare un acquisto importante? Per raggiungere la quota richiesta per una caparra finalizzata all’acquisto di una casa, di un’auto o di un bene importante per la sua vita? Ecco, anche se inconsapevolmente, hai stipulato un contratto di mutuo tra privati, che non solo è ammesso dalla legge ma non richiede forme specifiche, come quello bancario.

Il rapporto di fiducia che intercorre tra mutuatario e beneficiario, infatti, legittima non solo al prestito ma anche a fidarsi che la restituzione avverrà nel termine concordato. L’unica prova che richiede la legge è quella della tracciabilità della somma di denaro trasferita, che può essere una ricevuta di versamento, se la somma è inferiore ai 5.000 euro, un assegno o un bonifico. Ovviamente, la soluzione migliore è sempre quella di mettere nero su bianco per evitare che in caso di lite tra le parti, chi ha prestato la somma sia in grado di darne prova dimostrando anche il quantum, ma l’atto scritto è una tutela anche per chi riceve, che avrà la sicurezza di dover restituire precisamente ciò che ha ricevuto e non somme maggiori, in caso di false dichiarazioni del prestante.

Ma come si redige un contratto di mutuo tra le parti? Quali sono gli elementi essenziali e quali clausole occorre inserire per essere davvero tutelati in caso di lite, senza rischiare alcun problema? La prima cosa da considerare quando si stipula un contratto di mutuo tra le parti è che il beneficiario del prestito sia nelle condizioni di restituire la somma ricevuta. Anche se sembra assurdo che si prestino dei soldi a chi può restituirli, succede spesso che la mancanza di liquidità del beneficiario sia solo temporanea, tuttavia nel futuro prossimo riotterà piena disponibilità.

Prima di prestare una somma di denaro, occorrerebbe sapere con certezza se chi riceve è in grado di restituirla. Indipendentemente dal grado di parentela o dall’amicizia che unisce due persone, la questione è molto importante ed è il presupposto dell’accordo: ti presto perché mi restituirai. Certamente la certezza matematica nessuno potrà mai averla, ma sappiamo che se il beneficiario ha un lavoro fisso sarà in grado di restituire, anche se non in un’unica tranche.

Quando il prestito ha ad oggetto ingenti somme di denaro, è importante fare verifiche più approfondite sul suo stato patrimoniale, come beni immobili intestati o somme di denaro (vincolate) depositate in banca. Sarà difficile trovare un conto in banca ben piazzato, perché in questo caso non vi sarebbe ragione di ricorrere al prestito ma potrebbe aver garantito al creditore che di lì a poco riceverà un credito. In ogni caso si consiglia di fare dei controlli capillari per evitare di rimanere a bocca asciutta, perdendo tutto o parte dei propri risparmi.

Lo strumento di tutela più valido messo a disposizione dall’ordinamento è il contratto scritto, che non è obbligatorio ma sicuramente consigliato. Nell’accordo bisognerà indicare i nomi e gli estremi anagrafici delle parti, la data in cui la somma di denaro viene consegnato nelle mani del beneficiario e il giorno preciso della restituzione. Per favorire il beneficiario si può, in alternativa, indicare un termine massimo entro il quale deve avvenire la restituzione. È il caso del mutuante che indica al beneficiario di riaccreditargli la somma entro la fine dell’anno successivo a quello della dazione, senza fissare il giorno. Come vedremo, il contratto di mutuo può prevedere anche l’aggiunta di interessi: in questo caso si parla di mutuo a titolo oneroso e richiede l’espressa accettazione del beneficiario con tassi di interesse consentiti dalla legge, per evitare di incorrere nel reato di usura.

L’atto scritto ha una duplice funzione: la prima è di acquisire una prova dell’avvenuto prestito, evitando di cercare successivamente prove testimoniali difficili da reperire. Inoltre, il contratto di mutuo tra provati, quando è scritto, consente di tutelarsi anche dal punto fiscale, dal momento che eventuali controlli da parte dell’Agenzia delle Entrate risulterebbero motivati dal prestito, consentito dalla legge.

Come Compilare il Contratto di Mutuo tra Privati

Per essere valido, il contratto non richiede la redazione da parte di un notaio né occorre la registrazione in Agenzia delle Entrate. Tra l’altro, per ottenere la data certa e far decorrere i termini per la restituzione è possibile inviare il contratto via pec, sia al beneficiario che a se stessi, conservando la ricevuta di avvenuta ricezione anche in forma digitale.

Come anticipato, è fondamentale far transitare il denaro tra un conto corrente e l’altro in modo tracciabile e cioè con un bonifico o di un assegno, anche se i contanti sono ammessi, purché non raggiungano i 5.000 euro. Se si decide di utilizzare questa modalità, attenzione a far sottoscrivere al beneficiario una ricevuta, allegandola al contratto. Non solo, è bene indicare tale operazione anche nel contratto, specificando che la firma del contratto vale anche come quietanza di avvenuta dazione.

Quando si stipula un contratto di mutuo a titolo oneroso, è importante non superare la soglia di usura verificando il tasso ammesso dalla legge sul sito ufficiale del Ministero dell’Economia, che ogni anno aggiorna il tasso medio applicato dalle banche. Se ci sono dubbi a riguardo, è bene informarsi presso un professionista che saprà dare le giuste informazioni, ricordando che un tasso del 3 o 4% è una percentuale onesta che permette di recuperare parte degli interessi che si guadagnerebbero se quel denaro restasse in banca senza mettere in difficoltà il beneficiario. Di seguito indichiamo tutti i requisiti essenziali da inserire nel contratto.

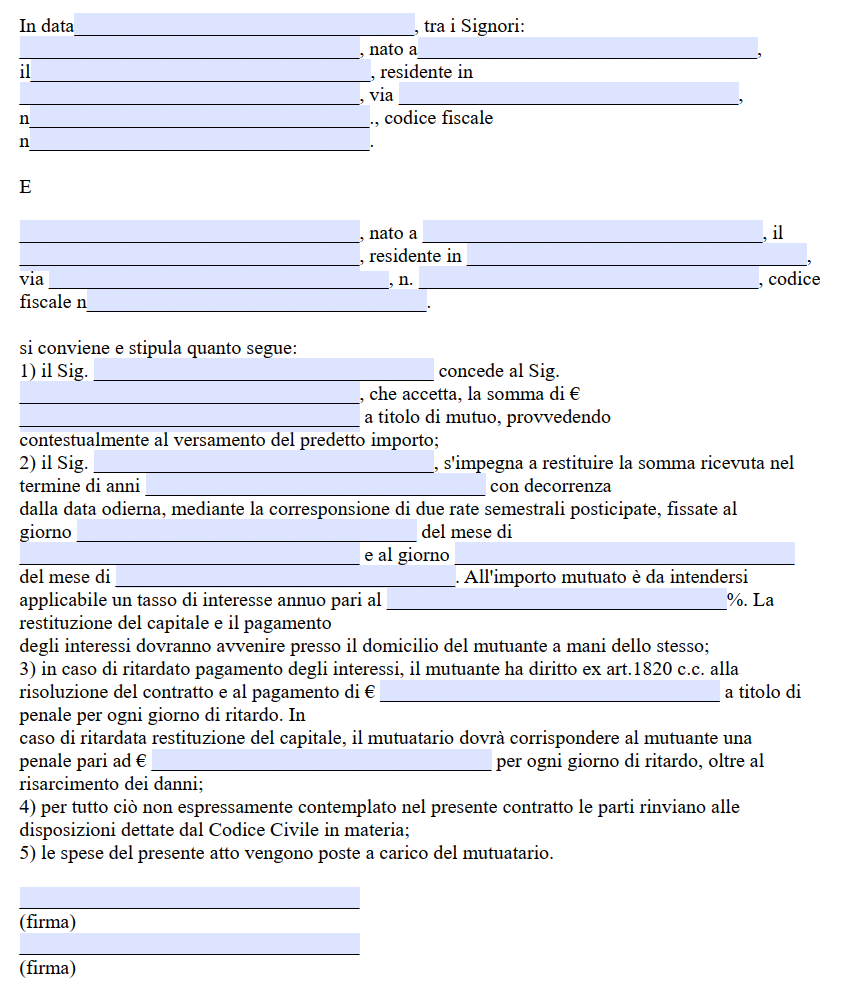

La prima parte della scrittura privata deve avere ad oggetto tutti i dati anagrafici di mutuante e beneficiario, compreso il codice fiscale, la residenza e il domicilio, soprattutto se quest’ultimo differisce dalla residenza. Questo dato si rivelerà importante nel caso in cui il rapporto entrasse in una fase patologica e necessiterebbe di comunicazione a mezzo raccomandata.

Dopo la parte iniziale, viene inserita la causale del prestito. Si tratta di un dato opzionale ma consigliato, ricordando che maggiore precisione si impiegherà nella fase iniziale, più semplice risulterà risolvere eventuali controversie. La causale dovrà essere espressa in modo semplice e chiaro, senza entrare nei particolari ma indicando solo se si tratta della caparra per l’acquisto di una casa, di un auto o semplicemente per far fronte a spese universitarie anticipate. Potrebbe trattarsi delle spese per affrontare il matrimonio o un viaggio importante o per pagare un intervento privato. Insomma, la legge non impone come causale dei casi specifici, lasciando i provati liberi nelle trattative sia per quanto riguarda il quantum che le motivazioni che sono alla base.

Conclusa la premessa, si passa all’oggetto del contratto, che riguarda il vero e proprio prestito. In questa parte occorre inserire la somma precisa, le modalità del versamento con l’indicazione del numero dell’assegno, della banca e ovviamente dell’importo. Se, invece, si tratta del bonifico, è necessario indicare il numero dello stesso, la data in cui è stato eseguito e quella in cui matura la valuta. Potrebbe trattarsi di contanti, e bisognerà specificare l’importo e far firmare la quietanza, e in casi più rari, il mutuante potrebbe firmare una cambiale al beneficiario. In quest’ultimo caso occorrerà indicare la data di emissione e di scadenza e la banca dove verrà pagata.

Specificato ciò, si procede a fissare una data per la restituzione: la data indicata può costituire un termine essenziale, e in questo caso non vi potranno essere ritardi, pena il versamento di penali o addirittura il ricorso alle vie legali per il recupero delle somme. Se il mutuante intende essere più elastico, invece, può indicare una data entro la quale dovrà avvenire la restituzione, come ad esempio, nel caso in cui tizio creditore indichi che la somma dovrà essere restituita entro il 31 dicembre dell’anno dopo o di quello successivo. Ricordiamo, infatti, che non vi sono restrizioni e la trattativa viene lasciata alla libera discrezione dei contraenti.

Un’altra agevolazione che potrebbe essere prevista è la restituzione a rate, da pagare ogni 30 del mese o altro giorno prefissato. Anche la modalità di pagamento può essere diversa: dal bonifico all’assegno, passando per i contanti fino alla consegna di cambiali con scadenza fissa. Ciò che conta è che tutto venga regolato prima della consegna del prestito e che la restituzione sia precisamente indicata nella forma e nelle date.

Conclusa la parte centrale del contratto di mutuo, il mutuante può chiedere di inserire un articolo che preveda la destinazione della somma esclusivamente per la causale indicata e che se il beneficiario destinasse ad altro uso, comporterebbe l’immediata risoluzione del contratto con la maturazione del diritto di risarcimento in capo al creditore. Si tratta di una previsione un po’ dura, che viene inserita spesso nei contratti di mutuo tra familiari, genitore-figlio o fratelli ed è motivata dalla conoscenza e confidenza tra le parti. In altre parole, potrebbe succedere che il genitore, che conosce bene suo figlio, vuole impedirgli di utilizzare quel denaro per altri scopi vanificando i suoi sacrifici.

Nell’ultima parte dell’accordo si dovrà inserire il tipo di prestito, se cioè è a titolo oneroso o gratuito, specificando che la registrazione avverrà solo in caso d’uso e che le relative spese sono a carico di entrambe le parti in misura uguale. L’ordinamento non obbliga alla registrazione del contratto, ma se le parti giungono a una fase patologica del loro rapporto che richiede l’intervento di un giudice, sarà necessario procedere alla registrazione.

A conclusione del contratto, si inserisce la data di sottoscrizione, il luogo e le relative firme in originale di entrambi i contraenti.

Contratto di Mutuo tra Privati e Problemi nella Restituzione del Prestito

Come anticipato, per determinare gli interessi da applicare in caso di contratto di mutuo a titolo oneroso occorre fare riferimento alle indicazioni del Ministero dell’Economia oppure fissare un tasso minimo. In ogni caso la giurisprudenza è concorde nel ritenere che i contratti di mutuo tra privati sono ammessi solo se occasionali e conclusi tra soggetti determinati, come amici, fidanzati o parenti, nel caso contrario e cioè quando il prestito non è occasionale ma si trasforma in un’attività professionale, integrerà il reato di abusivo esercizio di attività finanziarie previsto dall’articolo 132 TUB previsto dal decreto legislativo numero 385 del 1993.

In ogni caso quando non c’è un accordo scritto diventa più difficile farsi restituire la somma di denaro spontaneamente. Il primo passo da fare è provare che il prestito c’è stato e che è avvenuta la dazione del denaro anche attraverso messaggi, registrazioni audio, e-mail o altro. Questo significa che l’onere della prova ricade sul creditore e non sul beneficiario, che potrà dichiarare di aver ricevuto la somma a titolo di donazione e non di prestito, quindi senza obbligo di restituzione. Aggiungiamo che colui che non restituisce i soldi a titolo di prestito non commette nessun reato per questo non può neanche essere soggetto a denuncia. La dottrina specifica che non esiste tutela penale in questa ipotesi ma solo civilistica, trattandosi di inadempimento contrattuale.

Per trovare una soluzione, occorre sollecitare il pagamento tramite un legale che invierà una raccomandata con ricevuta di ritorno o una PEC. Prima di fargli causa, si dovrà ricorrere all’ADR che è la risoluzione alternativa delle controversie, negoziazione assistita o mediazione. Nel caso in cui nessuna di queste strade porti a una soluzione, bisognerà gire giudizialmente nei confronti del beneficiario per la restituzione della somma, oltre gli interessi e il danno subito per il ritardo.

Per evitare questi problemi spesso mutuante e beneficiario decidono non solo di stipulare un contratto ma anche di registrarlo, per renderlo immediatamente legale. La registrazione del contratto di mutuo tra le parti richiede il pagamento di un’imposta di bollo ogni 100 righe di contratto, oltre al versamento di un imposta di registro pari al 3% dell’importo totale prestato. Se l’accordo prevede delle garanzie, occorrerà pagare anche lo 0,5 con un altro 2% in caso di ipoteca su un’immobile.

Come si evince da quanto scritto, si tratta di una spesa piuttosto alta che scoraggia le parti a registrare il contratto di mutuo. Per questa ragione è necessario valutare caso per caso l’opportunità dii procedere alla registrazione o di eseguirla solo eventualmente in caso di contenzioso.

Fac Simile Contratto di Mutuo tra Privati Word

Di seguito è possibile trovare un fac simile contratto di mutuo tra privati in formato Doc da scaricare e da utilizzare come esempio. La bozza di contratto di mutuo tra privati può essere modificata inserendo i dati delle parti e gli altri elementi contrattuali mancanti, per poi essere convertita in formato PDF o stampata.

Fac Simile Contratto di Mutuo tra Privati PDF

Di seguito viene proposto un fac simile contratto di mutuo tra privati PDF.