In questa guida spieghiamo quali sono le caratteristiche del contratto di cash pooling e mettiamo a disposizione un fac simile contratto di cash pooling.

Caratteristiche Contratto di Cash Pooling

Il cash pooling è una tecnica di gestione accentrata della tesoreria che permette ai gruppi di imprese di ottimizzare i flussi di cassa e di ridurre, o comunque controllare, l’indebitamento complessivo. In molti casi, esso consente anche di sfruttare al meglio le eccedenze di liquidità delle società del gruppo, veicolandole verso impieghi più redditizi o verso la copertura delle posizioni debitorie di altre consociate. In Italia, è ancora relativamente poco diffuso rispetto al mondo anglosassone, tuttavia, soprattutto nei gruppi di medio-grandi dimensioni, la sua applicazione risulta sempre più interessante per i benefici che può apportare in termini finanziari, fiscali e di efficienza operativa. Prima di analizzare le caratteristiche del contratto di cash pooling, è opportuno soffermarsi brevemente sul suo significato dal punto di vista economico, capire i principali vantaggi, le tipologie esistenti e le modalità con cui questa soluzione può essere implementata all’interno di un gruppo societario che voglia centralizzare la propria tesoreria.

Quando si parla di cash pooling, si fa riferimento alla creazione di un sistema infragruppo che consenta ai diversi soggetti partecipanti di convogliare sui rispettivi conti correnti bancari i propri flussi di cassa, lasciando che una società centrale (detta pooler) gestisca il saldo complessivo. In altre parole, i pagamenti e gli incassi rimangono, nella prassi quotidiana, in capo a ogni singola impresa del gruppo, ma le giacenze finali vengono “raccogliate” in un conto principale, definito master account. Questo conto, creato per accorpare le liquidità e analizzarne la gestione in ottica unitaria, può essere intestato direttamente alla holding (o a un’altra consociata che funge da centro di tesoreria) oppure a un soggetto esterno appositamente costituito. Esiste anche la possibilità di coinvolgere un istituto bancario che si occupi delle operazioni di accentramento dei saldi, offrendo un servizio di cash management esternalizzato. La natura del pooler, dunque, varia in base alle esigenze organizzative e operative: nei gruppi di grandi dimensioni, la tesoreria centralizzata è spesso interna, mentre in altre circostanze si preferisce attribuire la gestione della cassa a un ente specializzato.

Il contratto di cash pooling che regola i rapporti fra la società pooler e le consociate, nonché fra il pooler e la banca depositaria, è un accordo atipico o “misto” poiché combina elementi propri di più figure negoziali, come il mandato, il conto corrente bancario e il finanziamento infragruppo. È un tipo di convenzione che richiede particolare attenzione nella sua redazione, in quanto deve tener conto della disciplina civilistica, delle norme fiscali (in tema di interesse di mercato e transfer pricing), nonché di quelle bancarie e societarie che concernono l’eventuale erogazione di finanziamenti e la redistribuzione di utilità all’interno del gruppo. La predisposizione di un contratto ben articolato è fondamentale per garantire la sicurezza delle operazioni e tutelare gli interessi delle singole entità. Ciascuna società, infatti, deve poter dimostrare di trarre un beneficio concreto dal sistema di cash pooling, nel rispetto del cosiddetto principio di corretta amministrazione e del divieto di compiere atti in conflitto con l’interesse proprio o con quello dei soci, secondo quanto stabilito da vari orientamenti e dalla giurisprudenza in materia di finanziamenti infragruppo. La finalità principale del cash pooling è ottimizzare il flusso di cassa complessivo, evitando di avere alcune filiali con surplus di liquidità e altre filiali in posizione debitoria, che potrebbero essere costrette a richiedere finanziamenti esterni a costi elevati o pagare interessi passivi per saldi in rosso. Grazie al meccanismo di accentramento, infatti, il fabbisogno finanziario di un’impresa può essere coperto in maniera relativamente semplice attingendo all’avanzo di un’altra. Un ulteriore vantaggio consiste nella possibilità, laddove vi sia un surplus netto complessivo, di aumentare la capacità di investimento del gruppo e di ottenere migliori condizioni presso gli istituti di credito, sia in termini di tassi di interesse che di commissioni bancarie. La banca, vedendo la consistenza e la stabilità del volume dei flussi, è solitamente portata a praticare condizioni più favorevoli, con notevole beneficio per tutte le entità coinvolte.

Il contratto di cash pooling, come anticipato, deve essere approvato dai consigli di amministrazione di tutte le imprese che aderiscono a questa gestione centralizzata, specificando le ragioni e i vantaggi che ne derivano per ciascuna di esse. Occorre verificare che gli statuti delle società partecipanti non contengano divieti o limitazioni rispetto all’assunzione di posizioni debitorie o all’apertura di nuove linee di credito, e bisogna altresì accertare che lo statuto della capogruppo o della società pooler le consenta di svolgere attività di tesoreria infragruppo. Sul piano del contenuto, si dovranno stabilire gli obblighi reciproci di tutte le parti, il margine massimo di indebitamento di ogni singola entità, i criteri e i tempi di trasferimento dei saldi, le modalità con cui vengono calcolati gli interessi attivi e passivi, le commissioni eventualmente riconosciute al pooler e la durata dell’accordo, prevedendo anche la facoltà di recedere anticipatamente o di sospendere temporaneamente l’operatività. Nell’accordo si individuano, inoltre, gli aspetti legati alla governance del sistema, vale a dire il ruolo e le responsabilità del tesoriere, del direttore amministrativo o del CFO che sovrintende alle operazioni di cash pooling, così come i meccanismi di controllo interno, tra cui quelli che garantiscano il rispetto del divieto di effettuare operazioni in violazione del principio della parità di trattamento tra i soci e degli altri divieti imposti dalla legge (ad esempio, in materia di usura o di finanziamento illecito). Nel contesto italiano, è fondamentale tenere presente che il cash pooling nozionale, detto anche virtual, incontra ostacoli legali e operativi a causa delle norme in materia di compensazione dei saldi e dei criteri di calcolo degli interessi. La legge nazionale richiede che gli interessi siano calcolati in base ai singoli saldi giornalieri e, inoltre, non è ammessa una compensazione civilistica automatica tra posizioni creditorie e debitorie qualora queste facciano capo a soggetti diversi. Nel cash pooling nozionale, non ci sarebbe un effettivo trasferimento di fondi, ma soltanto una compensazione “virtuale” dei saldi che riduce, sulla carta, gli oneri finanziari. Questa soluzione è frequente nei paesi anglosassoni, dove la compensazione infra-soggettiva e il calcolo degli interessi a livello aggregato sono consentiti, ma in Italia non è di norma praticabile nella stessa forma. Il modello più diffuso, dunque, rimane quello del cash pooling fisico (o effective cash pooling), che prevede un passaggio reale delle liquidità dai conti correnti delle consociate al master account, dove avviene la gestione centralizzata.

All’interno del cash pooling fisico si possono adottare diversi schemi tecnici, come lo Zero Balancing Account (noto anche con la sigla ZBA) che sposta quotidianamente i saldi fino ad azzerare i conti periferici. Questo modello, benché molto efficace per eliminare gli scoperti, restringe la possibilità per le filiali di disporre in autonomia del proprio surplus di cassa e si basa su una gestione finanziaria particolarmente accentrata, in cui la holding o il pooler ha un ampio potere decisionale. Esistono anche metodologie più flessibili, come il Target Balancing, che lascia un saldo prestabilito sui conti delle filiali e trasferisce l’eccedenza al conto unico, o il Fork Balancing, in cui ogni conto viene riportato a un valore target diverso da zero, così da mantenere maggiore indipendenza nella gestione dei pagamenti a livello locale. L’elemento comune a tutti questi sistemi è la centralizzazione finale dei flussi in un unico conto, sul quale vengono calcolati gli interessi passivi e/o attivi che poi, a loro volta, vengono imputati internamente alle varie entità in funzione delle somme conferite o prelevate.

La struttura contrattuale del cash pooling richiede che le obbligazioni, i rapporti di credito e debito, e gli eventuali interessi, siano chiaramente disciplinati. Ogni trasferimento di fondi dal conto periferico al conto accentrato, infatti, genera una posizione creditoria della consociata verso la società pooler, o una posizione debitoria nel caso in cui sia il pooler a dover finanziare la consociata che presenta un disavanzo di cassa. È importante stabilire formule di calcolo degli interessi e delle eventuali commissioni che siano trasparenti e allineate ai valori di mercato, affinché l’Amministrazione finanziaria non possa contestare fenomeni di elusione o di dissimulazione di dividendi. Il principio del valore normale, tipico degli accordi infragruppo, suggerisce che le condizioni praticate per gli interessi siano simili a quelle che avrebbero sottoscritto soggetti indipendenti in circostanze analoghe. Se i tassi fossero artificiosamente bassi (per i saldi creditori) o troppo alti (per i saldi debitori), si rischierebbe di incorrere in rettifiche fiscali in sede di verifica da parte dell’Agenzia delle Entrate. Occorre considerare anche l’aspetto societario legato al divieto di assistenza finanziaria e alla tutela del capitale sociale, specialmente se il cash pooling determina trasferimenti molto significativi tra le consociate. Nel nostro ordinamento, è ammissibile che una società del gruppo finanzi un’altra società consociata, purché vi sia un effettivo interesse economico per la società finanziatrice e che l’operazione non si traduca in un pregiudizio per i creditori o per i soci di minoranza. Nella redazione del contratto, è prassi individuare delle limitazioni volte ad assicurare che i prestiti infragruppo non superino determinate soglie di sicurezza e non determinino una riduzione sostanziale del capitale di una consociata al punto da mettere a rischio i suoi impegni. In questo senso, sono rilevanti i principi di corretta amministrazione, i limiti derivanti dalla disciplina delle operazioni con parti correlate, nonché le possibili responsabilità in capo agli amministratori qualora le operazioni di cash pooling danneggino il patrimonio sociale. Un altro profilo da non sottovalutare, quando si stabiliscono le regole contrattuali, è la questione dell’eventuale rientro delle somme messe a disposizione del pooler dalle consociate in surplus. Se la gestione centralizzata si traduce nel fatto che la società pooler utilizza la liquidità per coprire debiti di altre entità, occorre definire con chiarezza tempi e condizioni con cui tale liquidità potrà essere restituita alla società che l’ha conferita, specialmente quando si tratti di somme ingenti utili, ad esempio, per nuovi investimenti o per far fronte a emergenze. Il vincolo di certezza del rientro è essenziale per evitare che una consociata sostenga eccessivamente i fabbisogni di cassa delle altre senza trarre vantaggi o correndo rischi sproporzionati rispetto al proprio interesse.

Da un punto di vista strettamente pratico, l’implementazione del cash pooling richiede un software di tesoreria avanzato, che consenta di automatizzare i trasferimenti quotidiani o periodici di liquidità e di calcolare correttamente gli interessi e le commissioni. Nei gruppi di dimensioni importanti, ciò si traduce spesso nell’adozione di un Treasury Management System interno, con un team dedicato a monitorare i flussi e a gestire le relazioni con le varie società periferiche. In gruppi più piccoli, invece, potrebbe essere la banca a offrire la piattaforma necessaria: in questo caso, la società capogruppo stipula un accordo con l’istituto di credito, il quale si impegna a effettuare automaticamente lo “sweep” (cioè lo spostamento dei saldi) ogni giorno, al termine delle operazioni bancarie. Rimane essenziale, in ogni caso, una definizione accurata degli ambiti di responsabilità, dato che la banca ha un ruolo di mero esecutore di istruzioni, mentre la decisione se e come effettuare determinati trasferimenti infragruppo rimane di competenza del pooler.

Oltre agli aspetti finanziari, ci sono considerazioni di natura fiscale e contabile che assumono grande rilievo. Le movimentazioni di denaro tra le consociate, a seconda di come vengono strutturate, possono configurarsi come veri e propri finanziamenti infragruppo. È dunque indispensabile rispettare il principio di competenza, rilevando gli interessi attivi e passivi nelle scritture contabili e segnalando correttamente i rapporti di credito e debito nei bilanci, affinché i dati riflettano la situazione patrimoniale, finanziaria ed economica di ciascuna società in modo veritiero e corretto. Alcune prassi prevedono la sottoscrizione di specifici contratti di finanziamento infragruppo collegati all’accordo generale di cash pooling, in cui vengono riportate le condizioni (tasso, durata, modalità di rimborso) per evitare zone d’ombra in sede di controllo. Da un punto di vista tributario, è opportuno verificare che la remunerazione sia conforme al valore di mercato, onde evitare contestazioni di operazioni a condizioni non arm’s length, fattore che potrebbe comportare sanzioni per infedele dichiarazione dei redditi e riprese a tassazione. Un ulteriore risvolto da tenere presente è la potenziale applicabilità di norme antiriciclaggio e di segnalazione dei flussi, specialmente quando il cash pooling riguarda gruppi multinazionali. La circolazione di somme elevate tra paesi diversi deve essere tracciata con cura e comunicata alle autorità competenti, soprattutto se ci sono restrizioni valutarie o obblighi di compliance particolarmente stringenti. Il rispetto della normativa sulla trasparenza dei movimenti finanziari e sul controllo dei capitali risulta fondamentale per non incorrere in violazioni. È consigliabile, pertanto, rivolgersi a consulenti esperti di fiscalità internazionale, di diritto bancario e di corporate governance, in modo da approntare un sistema di cash pooling che sia compatibile con tutte le discipline vigenti nei vari paesi in cui il gruppo opera.

La definizione di una clausola sulla giurisdizione e la legge applicabile è un altro aspetto di rilievo per prevenire eventuali controversie. Quando il gruppo è transnazionale, le parti potrebbero scegliere come legge regolatrice quella del paese della holding, quella dell’istituto bancario o, in certi casi, una legge terza considerata neutrale e consolidata in materia di tesoreria accentrata, come talvolta avviene con la legge inglese nei rapporti commerciali internazionali. Indicare la giurisdizione competente in modo chiaro e individuare un foro o un metodo di risoluzione arbitrale o conciliativo ben definito facilita la gestione dei conflitti, che possono emergere, ad esempio, se una consociata ritiene di aver subito un trattamento pregiudizievole dal sistema di cash pooling o accusa il pooler di aver agito in modo eccessivamente discrezionale nello spostare i fondi.

In ogni caso, un uso corretto del cash pooling richiede che ciascuna entità del gruppo possa dimostrare la convenienza economica dell’operazione. È utile, a tal fine, conservare relazioni periodiche del tesoriere o del CFO che illustrino, di volta in volta, i vantaggi ottenuti attraverso la gestione accentrata, come la riduzione degli interessi bancari, il miglioramento delle condizioni di credito, il minor costo di gestione della tesoreria, l’ottimizzazione delle scadenze di pagamento e il potenziamento della capacità di investimento del gruppo. Tale documentazione risulta spesso decisiva per superare eventuali contestazioni, sia sul piano interno (verso i soci di minoranza che potrebbero contestare l’operato degli amministratori) sia sul piano esterno (verso le autorità di vigilanza e fiscali). È infatti principio consolidato che ciascuna società del gruppo debba sempre perseguire il proprio interesse sociale, il quale può coincidere con l’interesse del gruppo solo in presenza di un vantaggio compensativo adeguato e giuridicamente apprezzabile.

La regolamentazione del cash pooling, come accade per altri aspetti di corporate finance, non è affidata a una normativa codicistica specifica, bensì a un intreccio di norme che provengono dal diritto societario, bancario, fiscale e fallimentare. Per questo motivo, la stesura di un contratto di cash pooling ben strutturato e conforme alle norme vigenti è essenziale per evitare rischi di invalidità o di violazioni legislative. È consigliabile, prima di implementare un sistema di tesoreria accentrata, sottoporre una bozza di accordo a professionisti specializzati e alle funzioni di controllo interno, in modo da assicurarne la compatibilità con l’oggetto sociale, la normativa di vigilanza, la disciplina sui finanziamenti infragruppo e le normative fiscali italiane o estere.

L’interesse verso il cash pooling continua a crescere perché rappresenta uno strumento efficace per superare disequilibri di liquidità nei gruppi, massimizzare i rendimenti, ridurre i costi bancari e offrire flessibilità finanziaria. La corretta implementazione del sistema, però, non può prescindere dalla tutela degli interessi di ciascuna partecipante, dalla conformità alle disposizioni legali e dal mantenimento di registrazioni e documenti che dimostrino la legittimità e la trasparenza delle operazioni. Solo in questo modo la centralizzazione della tesoreria può diventare un volano di sviluppo e di crescita sostenibile, anziché un rischio di contenziosi interni o esterni. Chi desidera adottare il cash pooling per il proprio gruppo di imprese deve, dunque, pianificare con attenzione la struttura organizzativa, selezionare la tipologia di pooling più adatta, redigere un contratto chiaro e completo e monitorarne l’andamento nel tempo, facendo tesoro delle eventuali criticità riscontrate. L’obiettivo finale è creare un circolo virtuoso di gestione unitaria del denaro, in cui la somma delle singole forze confluisca in un risultato superiore alla semplice somma algebrica dei saldi bancari di ciascuna filiale e in cui, allo stesso tempo, nessuna entità risulti penalizzata o eccessivamente vincolata dal sistema collettivo. Soltanto conciliando l’interesse di gruppo con l’interesse delle singole società e assicurandosi che le regole interne siano rispettose della legge, il cash pooling può dare tutti i benefici che promette e diventare uno strumento di governance finanziaria di grande valore strategico.

Fac Simile Contratto di Cash Pooling Word

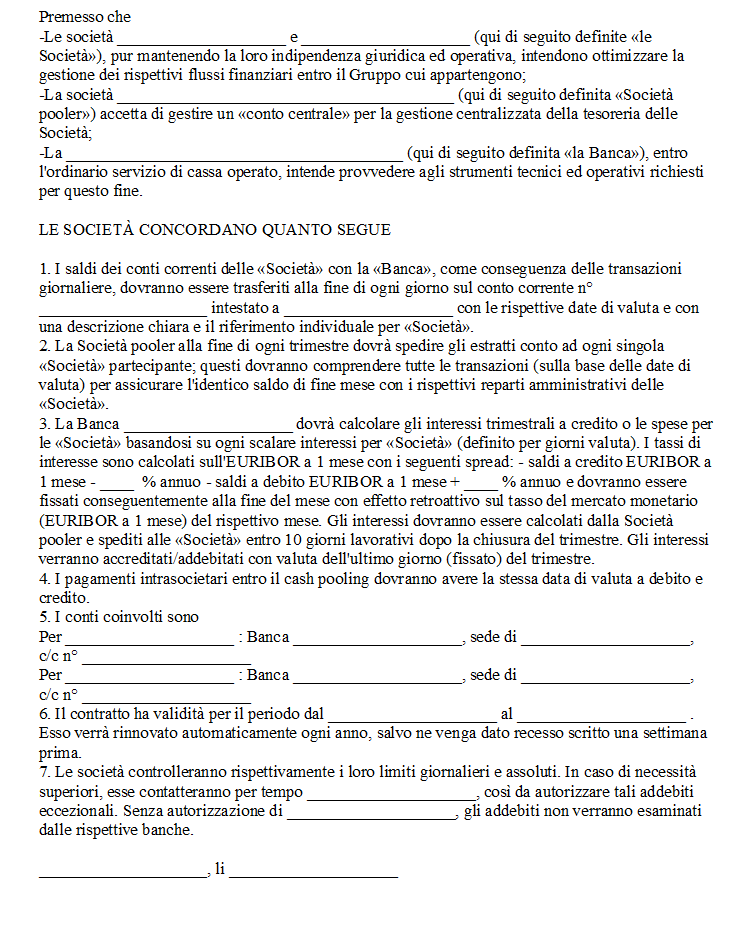

Di seguito è possibile trovare un fac simile contratto di cash pooling Word da scaricare e da utilizzare come esempio. La bozza di contratto può essere modificata inserendo i dati delle parti e gli altri elementi contrattuali mancanti, per poi essere convertita in formato PDF o stampata.

Fac Simile Contratto di Cash Pooling PDF

Di seguito viene proposto un fac simile contratto di cash pooling PDF.