In questa guida spieghiamo quali sono le caratteristiche del contratto di collaborazione di finanziamento infragruppo e mettiamo a disposizione un fac simile contratto di collaborazione di finanziamento infragruppo.

Caratteristiche Contratto di Finanziamento Infragruppo

Il contratto di finanziamento infragruppo, spesso definito anche come finanziamento intercompany, costituisce uno strumento essenziale per il sostegno finanziario tra società che appartengono al medesimo gruppo. In un sistema economico caratterizzato da fluttuazioni di mercato, esigenze di liquidità diversificate e necessità di ristrutturazione dei flussi finanziari, le operazioni di prestito tra società collegate assumono un ruolo rilevante. Il presupposto di base risiede nel fatto che, all’interno di un gruppo societario, una o più società possono trovarsi in un momento di eccesso di liquidità mentre altre sperimentano fabbisogni di capitale volti a coprire costi di gestione, piani di sviluppo o investimenti strategici. Questa asimmetria può essere bilanciata mediante un contratto di finanziamento infragruppo, con cui la società che detiene maggiori disponibilità trasferisce risorse alla società che ne ha necessità.

Dal punto di vista civilistico, il contratto di finanziamento infragruppo si fonda sull’istituto del mutuo, che nel nostro ordinamento trova la propria disciplina negli articoli del Codice Civile (in particolare nell’articolo 1813 e seguenti). In tali articoli si stabilisce che con il contratto di mutuo una parte trasferisce all’altra una determinata quantità di denaro o di altre cose fungibili, e l’altra si obbliga a restituire altrettante cose della stessa specie e qualità entro il termine concordato. In un contesto societario, questo si traduce in un flusso di denaro che una società del gruppo eroga a un’altra, la quale si impegna a restituire la somma entro un periodo stabilito e con una determinata modalità di rimborso. L’accordo può essere redatto in forma scritta a fini di certezza, ma la legge non richiede obbligatoriamente la forma scritta a pena di nullità, sebbene, per ragioni di sicurezza e per finalità fiscali e contabili, sia altamente consigliabile formalizzare tutti i termini in un documento firmato dalle parti.

Uno dei pilastri giuridici più rilevanti in materia di finanziamenti infragruppo, soprattutto quando si tratta di operazioni transnazionali, è il principio del cosiddetto “at arm’s length”. Tale principio, mutuato dall’ambito del transfer pricing, impone alle società consociate di determinare i prezzi di trasferimento dei beni e dei servizi – inclusi i tassi di interesse applicati nei contratti di finanziamento – come se le parti non fossero collegate tra loro. L’obiettivo è quello di garantire che la transazione avvenga secondo criteri di libera concorrenza, evitando che lo status di imprese “sorelle” o collegate possa determinare vantaggi fiscali o distorsioni di mercato. In sostanza, il costo del finanziamento deve riflettere le condizioni di mercato che sarebbero praticate tra soggetti indipendenti. La società che riceve il prestito è valutata, sotto il profilo del merito creditizio, come se fosse un’entità terza, e l’eventuale tasso di interesse applicato viene calcolato sulla base del rischio di credito effettivo, cioè considerando anche il rating e la solidità patrimoniale di chi richiede i fondi.

La corretta applicazione del principio “at arm’s length” rappresenta un momento cruciale per evitare contestazioni da parte delle autorità fiscali, in particolare quando le società coinvolte hanno sede in giurisdizioni differenti e, di conseguenza, si sottopongono a regimi impositivi nazionali differenti. Laddove non si rispettino tali regole, sussiste il pericolo che l’operazione di finanziamento venga interpretata come un tentativo di spostare utili in Paesi a fiscalità più vantaggiosa, con conseguente rischio di contestazioni per trasferimento abusivo di capitali o fenomeni di elusione ed evasione fiscale. Il transfer pricing, infatti, include anche la determinazione del “prezzo” di qualunque transazione di natura finanziaria intercorrente tra società dello stesso gruppo, e le linee guida dell’OCSE svolgono un ruolo di riferimento centrale per gli Stati membri e per le loro autorità tributarie nel controllo di tali operazioni infragruppo.

Un ulteriore aspetto centrale dei finanziamenti infragruppo è la possibilità di stipulare contratti a titolo oneroso oppure a titolo gratuito. Quando le parti convengono di applicare un tasso di interesse, questo diventa parte integrante dell’accordo di finanziamento, e si configura in modo analogo ai normali rapporti creditizi con intermediari bancari, sebbene la fonte del prestito non sia un istituto bancario ma una società collegata. Non è raro che la società holding del gruppo, che di norma dispone di maggiori flussi di cassa, conceda un finanziamento alla consociata applicando un tasso d’interesse commisurato alla durata del prestito e al rating interno. Tale procedura, disciplinata dal principio del “fair market value”, determina che la remunerazione del capitale prestato sia in linea con quanto accadrebbe in un rapporto tra soggetti indipendenti.

In certi casi, però, può accadere che l’interesse a sostenere una consociata in difficoltà finanziaria prevalga e che la società finanziatrice scelga di non applicare alcun tasso di interesse, optando per un prestito infruttifero. Questa scelta, apparentemente generosa, può essere giustificata da ragioni strategiche: mantenere in vita una realtà aziendale che, pur non generando utili nel breve periodo, risulta funzionale alle sinergie di gruppo o a progetti industriali condivisi. La natura infruttifera del finanziamento evita ulteriori oneri alla società beneficiaria, la quale deve comunque restituire il capitale. Tali accordi, soprattutto se coinvolgono entità di diversi Paesi, sollevano l’attenzione delle autorità fiscali, che potrebbero ipotizzare la presenza di vantaggi indebiti o tentativi di spostare risorse in aree più vantaggiose sotto il profilo fiscale. In assenza di interessi, infatti, si potrebbe sospettare che l’operazione nasconda un’espansione di capitale non correttamente dichiarata o una riduzione del debito in modo artificioso. Per questa ragione, le operazioni di finanziamento infragruppo infruttifere devono essere sorrette da un’adeguata documentazione che giustifichi le scelte di gestione e che dimostri che non vi sia alcun intento elusivo.

Dal punto di vista pratico, la stesura di un contratto di finanziamento infragruppo richiede l’indicazione chiara dei soggetti coinvolti, con i relativi dati identificativi, nonché l’ammontare dell’importo erogato. Va specificata la durata del finanziamento, che può essere a breve, medio o lungo termine, e vanno indicati i termini di rimborso e la modalità di calcolo dei tassi di interesse (ove previsti), includendo eventualmente i riferimenti agli indici di mercato utilizzati per la loro determinazione. È prassi inserire anche le clausole relative alle garanzie, qualora la società creditrice richieda un supporto ulteriore per il proprio credito, come fideiussioni, pegni su azioni della società beneficiaria o altre forme di copertura. In aggiunta, le parti possono regolare gli aspetti relativi alle conseguenze dell’inadempimento, alla possibilità di estinzione anticipata e alle modalità di comunicazione tra le società per eventuali modifiche contrattuali.

Dal punto di vista fiscale e contabile, il finanziamento infragruppo costituisce un’operazione che necessita di una corretta rilevazione in bilancio. Sia la società erogante sia la società beneficiaria dovranno registrare il contratto nelle scritture contabili, tenendo conto degli interessi maturati o meno. Se il prestito è infruttifero, nella nota integrativa del bilancio si darà evidenza della natura gratuita dell’operazione, motivandone le ragioni economiche. Se il prestito è oneroso, gli interessi genereranno ricavi finanziari per la società erogante e costi finanziari per la società beneficiaria. Nel caso di gruppi strutturati in più Paesi, la corretta imputazione di tali operazioni assume ulteriore rilievo, in quanto spesso i principi contabili internazionali (IAS/IFRS) e le normative fiscali dei singoli Stati si intrecciano, richiedendo una conoscenza approfondita e un monitoraggio costante degli adeguamenti normativi.

Il riferimento al transfer pricing implica anche la necessità di predisporre un adeguato set documentale che giustifichi le scelte compiute. Questa documentazione, talvolta denominata master file e local file a seconda delle dimensioni e della complessità del gruppo, deve illustrare in maniera chiara le politiche di determinazione dei prezzi di trasferimento tra le consociate, le ragioni di determinate condizioni contrattuali e i criteri di selezione del metodo utilizzato per il calcolo degli interessi. Nel contesto di finanziamenti infragruppo, la documentazione deve evidenziare come il tasso applicato sia stato definito in funzione del merito di credito della società beneficiaria e quali benchmark di mercato siano stati utilizzati per dimostrare la coerenza con il principio di libera concorrenza.

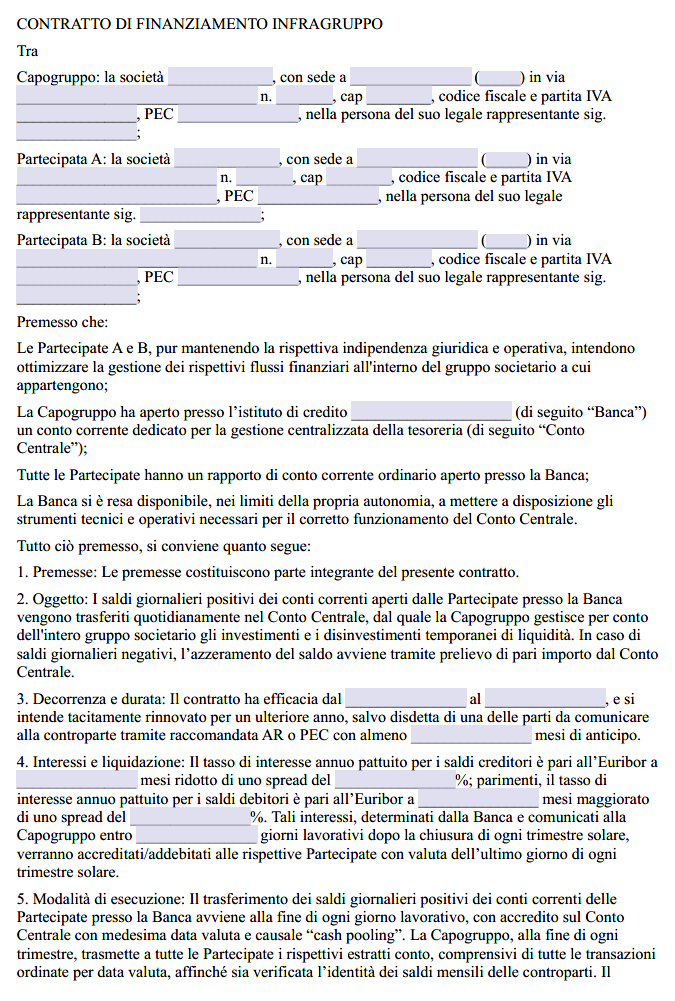

La prassi mostra che, accanto alla forma del mutuo infragruppo “puro”, si è affermata un’ulteriore modalità di gestione della liquidità che trova fondamento in un concetto di accentramento chiamato cash pooling. Tale meccanismo prevede che le società del gruppo facciano confluire i propri saldi di conto corrente – attivi e passivi – in un conto centralizzato, spesso gestito dalla società capogruppo o talvolta da un intermediario bancario designato a operare quale “pooler”. Questa gestione accentrata consente di compensare le posizioni reciproche, riducendo i costi di indebitamento per le società con esposizione negativa e ottimizzando i rendimenti per quelle che vantano surplus di liquidità. In apparenza, il cash pooling potrebbe essere visto come una forma di finanziamento infragruppo, in quanto chi presenta saldo positivo finisce con il finanziare indirettamente le consociate in deficit. Tuttavia, a differenza di un vero e proprio contratto di mutuo tra due società, il cash pooling si basa su un meccanismo di gestione collettiva e continua dei flussi, il cui obiettivo è la massimizzazione dell’efficienza finanziaria di tutto il gruppo. La restituzione dei fondi avviene in modo automatico con l’aggiornamento periodico delle posizioni e non necessita di un accordo individuale tra due società, in quanto l’operazione viene di fatto gestita a livello centralizzato.

Nel valutare la scelta tra un contratto di finanziamento infragruppo classico e un sistema di cash pooling, le società devono considerare sia le esigenze di controllo dei flussi sia le conseguenze sul piano regolamentare e fiscale. Quando si applica un sistema di cash pooling, infatti, è necessaria la massima trasparenza nei confronti di banche, revisori e autorità fiscali, poiché la circolazione interna di denaro potrebbe dare adito a interpretazioni elusive se non adeguatamente motivata. Nel caso di un prestito infragruppo, invece, la relazione è più chiara e diretta: una società presta a un’altra, e la seconda è tenuta a restituire il capitale con o senza interessi entro la scadenza pattuita. I vantaggi del finanziamento infragruppo risiedono nella possibilità di personalizzare i termini del finanziamento in base alle necessità della consociata, con contratti più flessibili di quelli bancari, ma richiedono comunque un’attenzione costante agli obblighi di legge e alle normative antiriciclaggio, nonché a quelle fiscali.

La validità del finanziamento infragruppo, inoltre, implica che le operazioni effettuate siano coerenti con gli scopi statutari delle società coinvolte. È frequente che la società finanziatrice sia una holding che, tra le proprie attività, include la gestione dei patrimoni e il coordinamento finanziario delle partecipate. Qualora la società erogante non sia la capogruppo, occorre verificare se lo statuto preveda la possibilità di effettuare operazioni di finanziamento verso terzi, anche se appartenenti al medesimo gruppo. Una struttura societaria ben articolata e un chiaro riparto di funzioni tra le imprese collegate riducono il rischio che l’erogazione di capitali venga qualificata come operazione estranea all’oggetto sociale o addirittura come una forma di esercizio di attività bancaria abusiva. In tal senso, è opportuno che il capitale dato a mutuo non provenga da raccolte tra il pubblico di risparmio, perché questo profilo ricadrebbe nella normativa speciale riservata agli intermediari vigilati.

Sul piano pratico, ogni finanziamento infragruppo dovrebbe essere accompagnato da una valutazione attenta del piano industriale della società beneficiaria e della sua capacità di rimborso. Anche se l’operazione avviene in un contesto di gruppo, la società finanziatrice deve agire con la diligenza del buon padre di famiglia, scongiurando il rischio che i capitali vengano erogati senza una prospettiva reale di restituzione. Tale attenzione è fondamentale non solo per i profili fiscali, ma anche per il rispetto dei principi di corretta gestione societaria. Le società coinvolte dovrebbero sempre mantenere una precisa tracciabilità dell’operazione, registrando in modo puntuale i flussi di denaro e aggiornando la propria contabilità in tempi rapidi, così da garantire la massima trasparenza.

In conclusione, il contratto di finanziamento infragruppo risulta essere uno strumento flessibile ed efficace per sostenere le imprese interne a un gruppo societario, offrendo la possibilità di ottimizzare la distribuzione delle risorse finanziarie e di prevenire eventuali situazioni di stress di liquidità. Esso, tuttavia, non può prescindere dalla conformità alle regole civili e fiscali vigenti e dall’attenzione agli aspetti di transfer pricing e “at arm’s length”, soprattutto in un’ottica transnazionale. L’accertamento della liceità e della correttezza del finanziamento passa attraverso la forma scritta del contratto, la chiarezza sulle condizioni di rimborso, la giustificazione economica dell’eventuale gratuità e la puntuale documentazione di supporto nel caso di operazioni che possano ricadere sotto la lente delle autorità fiscali. Solo così è possibile garantire la piena legittimità di uno strumento che, se ben gestito, può rappresentare un elemento di forza e stabilità per l’intero gruppo societario.

Fac Simile Contratto di Finanziamento Infragruppo Word

Di seguito è possibile trovare un fac simile contratto di collaborazione di finanziamento infragruppo Word da scaricare e da utilizzare come esempio. La bozza di contratto può essere modificata inserendo i dati delle parti e gli altri elementi contrattuali mancanti, per poi essere convertita in formato PDF o stampata.

Fac Simile Contratto di Finanziamento Infragruppo PDF

Di seguito viene proposto un fac simile contratto di collaborazione di finanziamento infragruppo PDF.