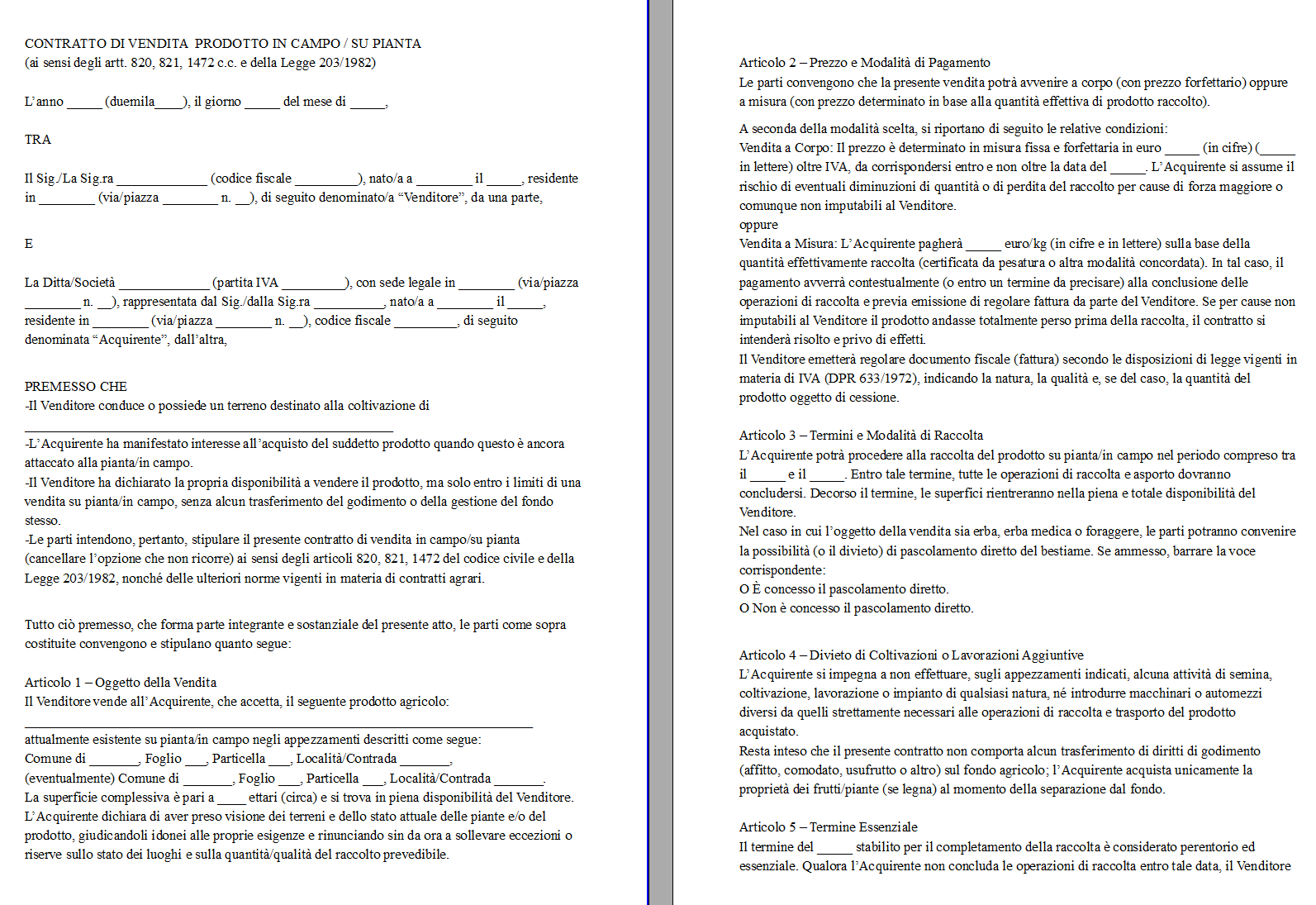

In questa guida spieghiamo quali sono le caratteristiche del contratto di vendita su pianta e mettiamo a disposizione un fac simile contratto di vendita su pianta.

Caratteristiche del Contratto di Vendita su Pianta

La vendita su pianta è un tipo di accordo contrattuale che riveste un ruolo di primo piano nel settore agricolo, in quanto permette di trasferire la proprietà dei frutti di una determinata piantagione prima che questi siano stati raccolti. Tale forma di compravendita coinvolge principalmente frutta fresca, agrumi, uva e olive, ma può estendersi a casi come la vendita di bosco in piedi. Il carattere distintivo di questa tipologia di contratto risiede nel fatto che il trasferimento avviene quando i frutti sono ancora attaccati alla pianta, il che implica considerazioni specifiche in tema di rischio, di natura dei beni trasferiti e di inquadramento civilistico e fiscale. Nonostante a prima vista possa sembrare un accordo semplice, la vendita su pianta si inserisce in un quadro normativo ben delineato che comprende la Legge 203/1982 in materia di contratti agrari e alcune precise disposizioni del codice civile, nello specifico gli articoli 820, 821 e 1472. È inoltre un contratto che può assumere una connotazione aleatoria oppure determinata, a seconda di come le parti decidano di ripartire rischi e responsabilità sull’esistenza e sulla quantità dei frutti. Per comprendere a fondo il funzionamento e le peculiarità di questo negozio, è opportuno esaminarne ogni aspetto, dall’inquadramento civilistico alla fiscalità, passando per la modalità di redazione e per le conseguenze pratiche legate alla sua stipula.

Una caratteristica fondamentale della vendita su pianta è la natura dei beni oggetto del trasferimento. In base all’articolo 820 del codice civile, i frutti naturali sono tutti quei prodotti che provengono direttamente dalla cosa, a prescindere dall’intervento dell’uomo. Vi rientrano, pertanto, prodotti agricoli, legna, parti degli animali e perfino i prodotti delle miniere, cave e torbiere. Finché i frutti non sono separati dalla pianta o dal suolo, sono considerati parte integrante della cosa stessa. Solo con la separazione fisica, ossia, con la raccolta o con il taglio, possono dirsi beni autonomi. Nonostante ciò, la legge consente di disporre di tali frutti anche prima che avvenga la separazione, qualificandoli come cosa mobile futura. Nel momento in cui ci si appresta a vendere i frutti non ancora raccolti, si realizza una fattispecie di vendita di cosa futura, disciplinata dall’articolo 1472 del codice civile. L’atto di trasferimento della proprietà dei frutti, pertanto, si perfeziona solo quando essi vengono ad esistenza come beni distinti, ossia quando vengono staccati dalla pianta o dal terreno di pertinenza.

In virtù di questa dinamica, al momento della firma del contratto, i frutti sono sì esistenti e visibili, ma, da un punto di vista giuridico, non sono ancora separati dal bene principale. Risulta cruciale comprendere che, finché non si verifica la separazione, la proprietà dei frutti appartiene al proprietario del fondo o delle piante, a meno che la proprietà dei frutti non sia attribuita ad altri. Il codice civile, all’articolo 821, sottolinea che i frutti naturali competono al proprietario della cosa che li produce, salvo ipotesi contrattuali in cui la loro appartenenza venga trasferita espressamente. Questa impostazione rafforza l’idea secondo cui, finché non si verifica il distacco, i frutti non costituiscono un bene autonomo ma rappresentano una porzione del bene generante. È solo al momento della separazione che l’acquirente, se il contratto lo prevede, acquisisce la proprietà piena dei frutti, con tutte le conseguenze anche in termini di responsabilità e obblighi di custodia.

Un altro aspetto centrale della vendita su pianta è quello della ripartizione del rischio fra venditore e compratore. L’articolo 1472 del codice civile, infatti, prevede che la vendita di cose future divenga effettiva non appena la cosa viene ad esistenza. In questo ambito, le parti possono decidere se dare al contratto una natura aleatoria o no. Nel caso in cui le parti stabiliscano espressamente che il compratore si assuma il rischio relativo all’esistenza futura o alla resa quantitativa dei frutti, si determina la cosiddetta vendita a corpo. Tale formula implica che il compratore, pagando un prezzo forfettario, è tenuto a versare il corrispettivo pattuito per intero anche se i frutti risulteranno quantitativamente o qualitativamente inferiori alle aspettative, o addirittura se il raccolto dovesse andare perduto per cause di forza maggiore. Si tratta di una scelta che tutela il venditore dalle eventuali fluttuazioni negative, ma che può avvantaggiare il compratore se la produzione dovesse risultare superiore al previsto. Nel caso in cui, invece, il contratto non preveda un’assunzione del rischio da parte dell’acquirente o specifichi che il prezzo si determinerà in base alla quantità effettivamente raccolta, la vendita viene solitamente considerata “a misura”. In tal modo, il compratore corrisponde una somma proporzionata al peso, al numero o alla qualità dei frutti effettivamente raccolti. Se il raccolto non dovesse sussistere, il contratto si reputerebbe nullo o, comunque, inefficace per mancanza dell’oggetto, non realizzandosi quella “cosa futura” promessa. Da qui si intuisce la differenza netta tra le due modalità: la vendita a corpo attribuisce un rischio più elevato all’acquirente, mentre la vendita a misura tende a suddividere o addirittura a lasciare al venditore ogni rischio di mancata o scarsa produzione, consentendo al compratore di pagare solo in proporzione a quanto effettivamente ricevuto.

La disciplina di riferimento, come anticipato, si rintraccia in parte nella Legge 203/1982, che regola i contratti agrari, e negli articoli 820, 821 e 1472 del codice civile. L’insieme di questi riferimenti normativi offre un quadro chiaro di cosa significhi vendere frutti ancora attaccati alla pianta e a quali condizioni ciò possa avvenire. Le conseguenze pratiche dipendono molto dalla volontà delle parti, che devono affrontare con consapevolezza questioni come la determinazione del prezzo, la specificazione del rischio, la stipulazione scritta del contratto e, non ultimo, l’aspetto fiscale e la necessità o meno di registrazione formale. È cruciale, infatti, che tali accordi siano redatti con attenzione, in modo da prevenire controversie legate a una mancata definizione di ruoli e responsabilità.

Sul piano fiscale, è essenziale richiamare il DPR 633/1972, in virtù del quale le cessioni di beni, per essere soggette a IVA, devono essere accompagnate da una fattura in cui siano indicati la natura, la qualità e la quantità dei beni o servizi oggetto dell’operazione. Nel contesto della vendita su pianta, ciò significa che è fondamentale descrivere chiaramente i beni – ossia i frutti – in quanto tali, specificando, se possibile, elementi identificativi del lotto, della varietà o di altre caratteristiche che consentano di distinguere la prestazione. Quando la vendita avviene “a corpo”, la prassi più comune è l’emissione di una fattura che faccia riferimento al contratto, senza specificare una quantità precisa, perché il prezzo è convenuto in maniera forfettaria. Gli obblighi di versamento dell’IVA sorgono al momento in cui il bene viene consegnato o spedito. Nel caso dei frutti, la consegna si concretizza al momento in cui il prodotto viene effettivamente raccolto o comunque messo a disposizione del compratore. Pertanto, si correla il momento impositivo all’avvenuta separazione dei frutti e alla loro disponibilità.

Per chiarire ulteriormente le modalità di vendita, ci si sofferma spesso su due differenti ipotesi operative. La prima consiste nella vendita in blocco con prezzo determinato “a peso” o “a numero”. In questo scenario, il venditore cede tutto il prodotto di un determinato appezzamento, ma il corrispettivo viene calibrato in base alla quantità concretamente raccolta o a una stima forfettaria per singola pianta. Di frequente, la raccolta è eseguita dal venditore stesso, ma può anche essere gestita in modo diverso in base agli accordi. In tali casi, si può stabilire che alcuni rischi, come quelli atmosferici, siano in parte o del tutto a carico dell’acquirente, in particolare per quanto attiene alla qualità della merce. È una modalità di vendita che consente al venditore di assicurarsi un certo margine economico, delegando però a volte all’acquirente il rischio legato, ad esempio, a improvvisi cali di qualità che si manifestano tra la stipula e la raccolta. La seconda ipotesi è quella della vendita in blocco a forfait. Qui il venditore trasferisce l’intera produzione di uno specifico fondo o appezzamento a un prezzo complessivo, fisso e non variabile in base alla quantità o alla qualità raccolta. Questa modalità assume caratteristiche proprie della vendita a corpo, poiché il compratore diventa proprietario dei frutti già dalla firma del contratto e, da quel momento in poi, si assume tutti i rischi connessi, compresi i danni dovuti a fattori atmosferici e quelli legati a malattie o parassiti che possano colpire la piantagione. Da un punto di vista pratico, ciò significa che il compratore non gode di un titolo di possesso sul terreno o sulla piantagione (non è affittuario, né comodatario, né usuario), ma è semplicemente proprietario di quei frutti ancora pendenti. Tale condizione non gli attribuisce alcun obbligo fiscale di dichiarare reddito agrario, perché non è titolare di un diritto reale o personale di godimento sul fondo. Il suo potere sui frutti deriva in via diretta dalla compravendita e non da un contratto che lo legittima all’utilizzo del terreno. Questa distinzione risulta particolarmente importante anche in sede di eventuali controlli fiscali, poiché l’acquirente non può qualificarsi come conduttore del fondo, con tutte le conseguenze di natura contributiva e amministrativa che ciò comporterebbe.

Sul versante della registrazione, occorre evidenziare che il contratto di vendita su pianta, essendo soggetto a IVA, non richiede necessariamente la registrazione immediata. La normativa di riferimento, ovvero l’articolo 6 del d.p.r. n. 131/1986, stabilisce che un atto è soggetto a registrazione solo in caso d’uso, ossia quando l’atto è depositato presso cancellerie giudiziarie o amministrazioni pubbliche per specifiche finalità, oppure quando l’atto stesso diviene imprescindibile nel corso di procedimenti ufficiali. In linea di massima, dunque, il contratto di vendita su pianta non è soggetto a registrazione obbligatoria, a meno che non intervengano circostanze che ne impongano il deposito presso uffici pubblici. Tuttavia, pur non essendo obbligatoria la registrazione, è spesso nell’interesse delle parti conferire una data certa all’accordo, per definire con chiarezza il momento in cui avviene il trasferimento dei rischi. Tale data certa può essere garantita in varie modalità, tra cui l’utilizzo di una PEC al momento della sottoscrizione, oppure la firma digitale o la registrazione volontaria. Avere una data certa è un elemento cruciale per stabilire, anche in sede giudiziale, da quale momento l’acquirente risulti proprietario dei frutti e quindi sia tenuto a sopportare tutti i rischi connessi.

Dal punto di vista pratico, i soggetti coinvolti in una vendita su pianta devono prestare attenzione a vari profili. Anzitutto, occorre individuare con esattezza l’oggetto della vendita, specificando quale appezzamento o quale determinato numero di piante siano coinvolti, o in quale zona si trovino. È essenziale inoltre esplicitare se la vendita avviene a corpo o a misura, poiché da questa scelta dipendono le eventuali conseguenze economiche e giuridiche in caso di perdita parziale o totale del raccolto. In una vendita a corpo, la circostanza che i frutti non vengano effettivamente raccolti o risultino di quantità inferiore alle attese non libera il compratore dall’obbligo di pagare il prezzo pattuito. Viceversa, quando il contratto è concluso a misura, l’acquirente paga solo in relazione alla quantità o qualità effettivamente ottenuta, con la previsione che, se il raccolto va del tutto perduto, il contratto si risolve per mancanza dell’oggetto stesso.

Il tema della scrittura privata o pubblica emerge a volte come fonte di incertezze. Non esiste un obbligo tassativo di redigere il contratto su pianta in forma pubblica, salvo non si tratti di circostanze particolari. La forma scritta privata, registrata o meno, rappresenta di norma una scelta sufficiente per garantire certezza alle parti. Vi sono tuttavia casi in cui, per cautelarsi o per esigenze di prova futura, si preferisce la redazione in forma autenticata o in forma pubblica, al fine di disporre di un documento con pienezza di valore probatorio. Tali scelte sono spesso collegate a necessità di tutela nel caso in cui si debbano far valere i propri diritti di fronte a terzi o nel caso di controversie circa la titolarità dei frutti prima della raccolta.

Sul piano operativo, soprattutto nel settore della frutta fresca o degli agrumi, la vendita su pianta è molto utilizzata per ragioni di praticità. Il commerciante, per esempio, ha l’opportunità di assicurarsi l’intera produzione di un certo agrumeto o frutteto prima della maturazione, pianificando così la successiva distribuzione e vendita sul mercato. Il venditore, d’altra parte, ottiene un vantaggio di natura finanziaria, poiché può prevedere un introito certo e anticipare gli investimenti, nonché minimizzare il rischio di dover gestire direttamente la vendita al dettaglio o la commercializzazione. È per questo che tale contratto trova largo impiego in zone tradizionalmente vocate a colture di pregio, come vigneti e oliveti, dove la qualità e l’abbondanza del raccolto possono subire considerevoli variazioni sulla base delle condizioni meteo e delle tecniche colturali.

Un ulteriore elemento da considerare è la possibilità di vendere, con la stessa formula, anche la legna in piedi. In tal caso, il contratto riguarda la vendita di alberi che dovranno essere successivamente abbattuti. Il principio giuridico di fondo rimane il medesimo: finché gli alberi non vengono tagliati, fanno parte integrante del fondo e non costituiscono un bene separato. È solo con il taglio che la proprietà della legna si consolida in capo al compratore, qualora il contratto lo preveda. Anche in questo caso, è possibile stabilire un prezzo forfettario o un corrispettivo in base alla quantità di legna effettivamente ottenuta, con una suddivisione dei rischi coerente con quanto disciplinato dai principi della vendita su pianta.

Fac Simile Contratto di Vendita su Pianta Word

Di seguito è possibile trovare un fac simile contratto di vendita su pianta Word da scaricare e da utilizzare come esempio. La bozza di contratto può essere modificata inserendo i dati delle parti e gli altri elementi contrattuali mancanti, per poi essere convertita in formato PDF o stampata.

Fac Simile Contratto di Vendita su Pianta PDF

Di seguito viene proposto un fac simile contratto di vendita su pianta PDF.